遊休地の活用で資産を守る!方法と注意点を徹底解説

こんにちは。

GMAネクストを運営している「後藤」です。

「相続した土地が使わないまま放置されている」「更地のまま固定資産税だけが毎年かかっていて、どうにかしたい」——そんな悩みを抱えている方、実は少なくないんですよね。

私自身も、遊休地の活用についていろいろ調べていく中で、放置し続けることのリスクの大きさに正直、驚かされました。

遊休地とは、現在利用されていない更地や、実質的に使われていない建物が建っている土地のことです。

固定資産税や都市計画税の負担が毎年続く上に、管理不全による不法投棄や近隣トラブルのリスクもあります。

さらに2023年の法改正で新設された管理不全空き家の制度によって、放置していると固定資産税が最大6倍になる可能性まで出てきました。

一方で、遊休地を賢く活用すれば、アパート経営やコインパーキング、太陽光発電による売電収入といった安定した収益を生み出せるだけでなく、相続税対策や節税にもつながります。

ただ、どの方法が自分の土地に合っているかは、用途地域や立地、面積といった条件によってかなり変わってきます。

この記事では、遊休地の放置リスクから具体的な活用方法の比較、表面利回りと実質利回りの見方、そして売却という出口戦略まで、幅広くまとめています。

遊休地を収益資産に変えるための第一歩として、ぜひ参考にしていただけたらと思います。

最終的な判断については、必ず専門家にご相談ください。

- 遊休地を放置することで発生する固定資産税・法的リスクの具体的な内容

- 管理不全空き家制度など、最新の法規制が土地所有者に与える影響

- アパート経営・駐車場・太陽光発電など、主な活用方法の収益性と特徴の比較

- 売却を含む出口戦略と、相続前後での税制上の違い

遊休地の活用を妨げる「放置リスク」の実態

遊休地を持っているけど、何もしないで取りあえずそのまま——という方、実は多いんですよね。

でもこの「現状維持」という選択肢、見た目ほど安全じゃないんです。

放置することで発生するリスクは、経済的なものだけじゃなく、法的・社会的な問題にまで広がります。

ここでは、その実態をしっかり整理しておきたいと思います。

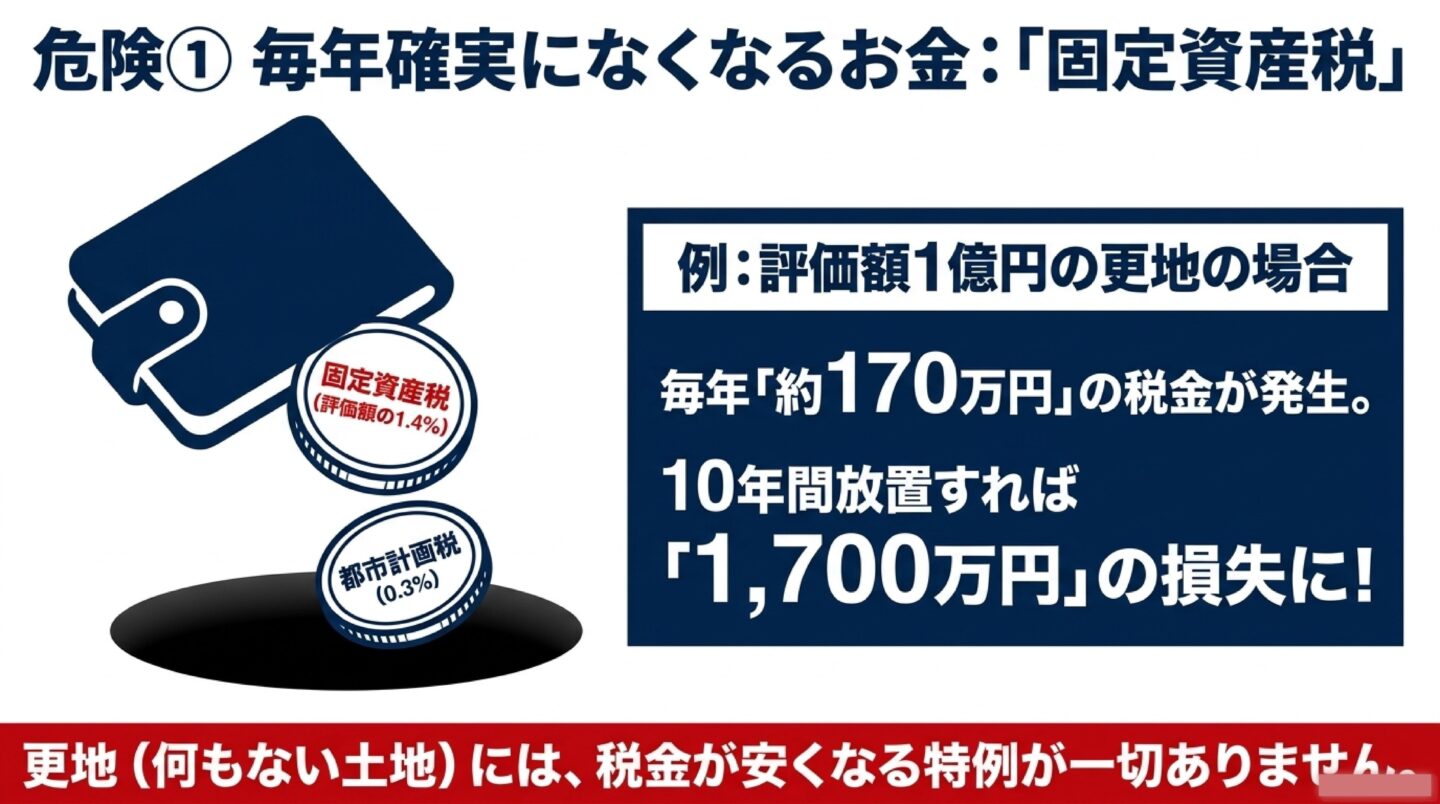

放置による固定資産税の負担増大

土地を所有している限り、毎年1月1日時点の所有者に対して固定資産税が課税されます。

市街化区域内なら都市計画税も加わります。固定資産税の税率は課税標準額の1.4%、都市計画税は0.3%です。

例えば、固定資産税評価額が1億円の更地を市街化区域内に持っている場合、年間で固定資産税140万円+都市計画税30万円=合計170万円の税支出が確定的に発生します。

これが5年続けば850万円、10年で1,700万円です。

重要な注意点:更地(遊休地)には「住宅用地の特例(軽減措置)」が適用されません。

住宅が建っている土地なら固定資産税は最大6分の1、都市計画税は3分の1に軽減されますが、更地のままではその恩恵をまったく受けられないのです。

土地から一切の収益を生まないまま、税金だけが毎年流出し続ける状態は、資産運用上の大きな損失と言えます。

あくまで上記は一般的な試算例であり、実際の税額は固定資産税評価額や自治体によって異なります。正確な金額はお住まいの市区町村にご確認ください。

管理不全空き家指定と増税の脅威

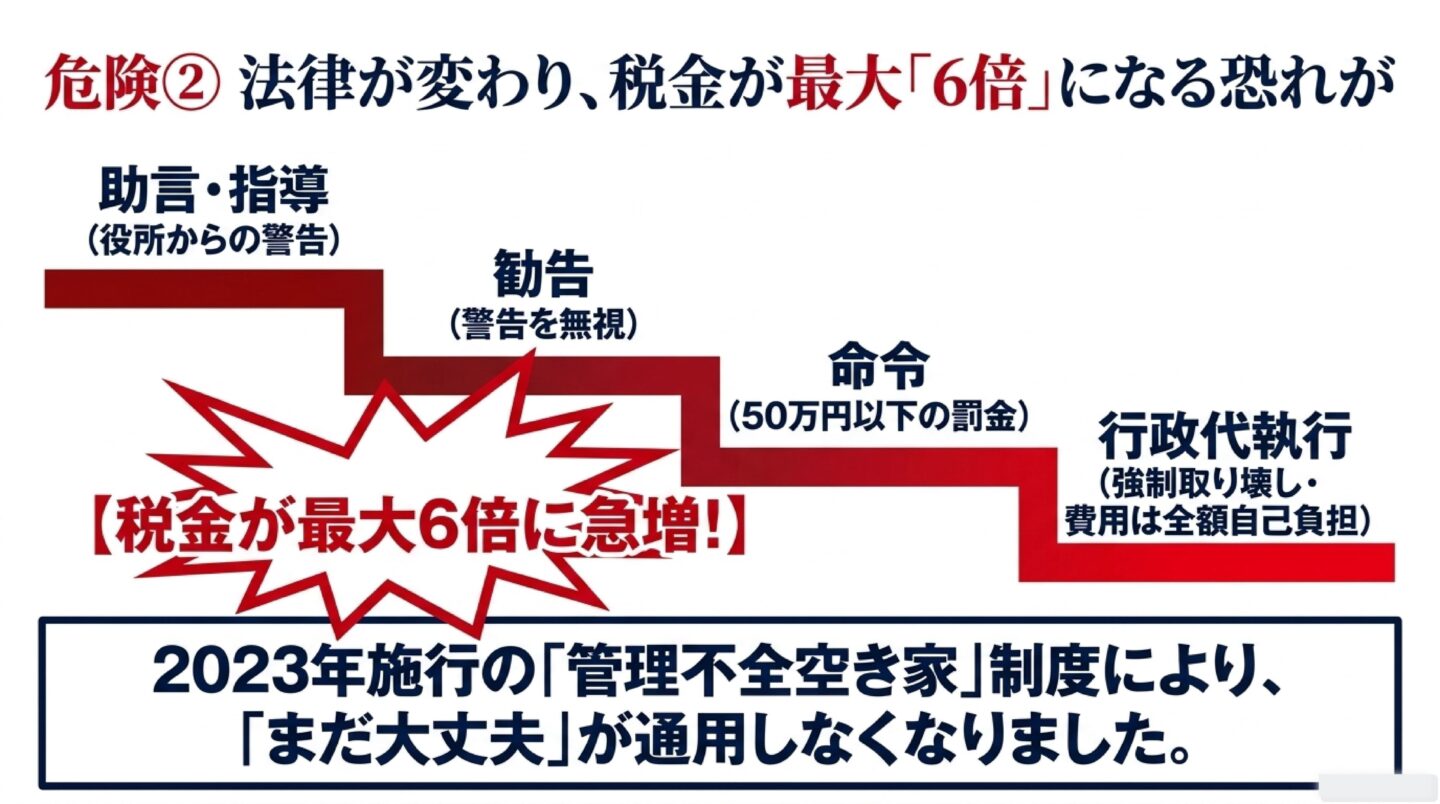

2023年(令和5年)12月に施行された空家等対策の推進に関する特別措置法の改正は、土地・建物の所有者にとって非常に重大な内容です。

これまでの「特定空き家」制度は、倒壊の危険性が著しく高いなど、かなり深刻な状態にならないと指定されない高いハードルがありました。

しかし今回の改正では、窓や壁が破損しているなど管理が不十分な状態の物件を「管理不全空き家」として指定できるようになりました。

この制度の怖いところは、「まだ大丈夫」と思っているうちに指定される可能性があるという点です。

指定のプロセスと税負担の変化は、以下の通りです。

| ステップ | 内容 | 税負担への影響 |

|---|---|---|

| ①助言・指導 | 自治体から改善指導が入る | この段階で対応すれば増税は回避可能 |

| ②勧告 | 指導を無視した場合に発令 | 翌年以降の住宅用地特例が除外される |

| ③命令・過料 | 勧告後も放置で命令へ移行 | 50万円以下の過料が科される |

| ④行政代執行 | 強制撤去。費用は全額所有者負担 | 差し押さえに発展するリスクあり |

住宅用地の特例から外れると、固定資産税は最大で約6倍(実務上の調整を含めると200平米以下で約4.2倍程度)に跳ね上がります。

都市計画税も3倍になります。これは大きな痛手ですよね。

放置が続けば最終的に行政代執行で強制解体され、その費用も丸ごと請求されるという最悪のシナリオも現実にあり得ます。

不法投棄や近隣トラブルのリスク

法的・税制上のリスク以外にも、遊休地の放置には日常的な管理コストとトラブルリスクが伴います。

管理の目が届かない空き地は、粗大ゴミや産業廃棄物の不法投棄のターゲットになりやすいです。

犯人が特定できなかった場合、撤去費用は所有者の自己負担になるケースがほとんどです。また、雑草が繁茂すれば害虫・害獣の温床になり、近隣からクレームが来ることもあります。

豆知識:遠方に住んでいる場合、草刈りや清掃を業者に委託すると、交通費や手間に加えてさらにランニングコストがかかります。

空き家の場合は定期的な換気や通水を行わないと、内部のカビや悪臭で建物の資産価値が著しく低下し、最終的な売却時に解体・修繕費用が余計にかかることも。放置は「何もしていない」ではなく、「コストを積み上げている」状態なんです。

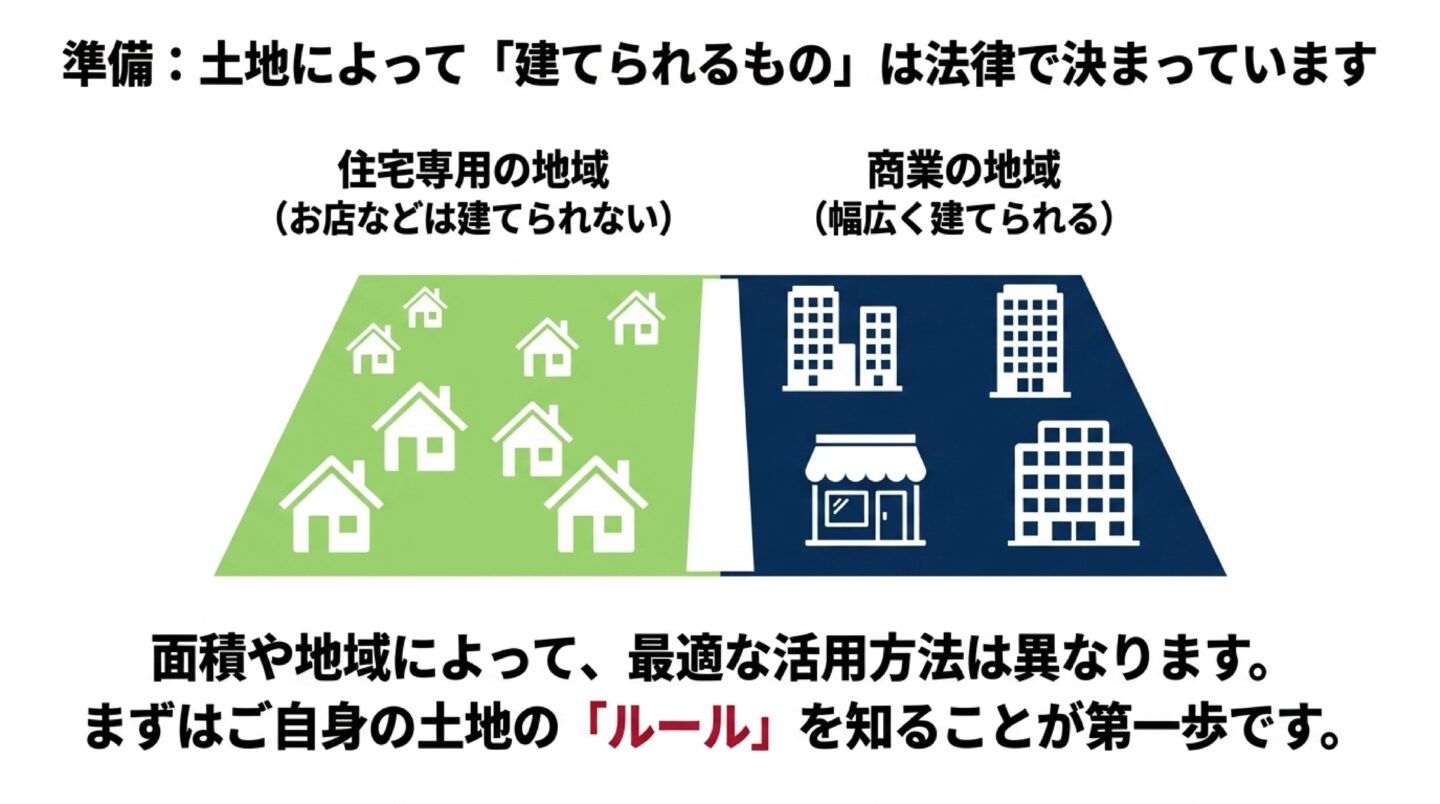

用途地域と必要面積による適性診断

遊休地の活用を検討するなら、まず自分の土地にどんな建物・事業が法的に認められているかを確認する必要があります。

都市計画法に基づく用途地域によって、建てられる建物の種類や高さ、建ぺい率・容積率が厳格に定められているからです。

大まかに整理すると、以下のようなイメージです。

- 第一種低層住居専用地域:戸建てや低層アパートに限定。コンビニも建てられないことが多い

- 商業地域:飲食店・小売店・オフィスビルなど幅広く対応可能

- 工業専用地域:住宅の建設自体が禁止されているケースも

- 農業振興地域内の農地:転用が極めて困難なことが多い

さらに、活用方法によって必要な面積の目安も変わります。

コインパーキングは数台分のスペースがあれば始められますが、トランクルームや貸し倉庫は200〜300㎡程度、土地信託や等価交換を検討するなら300㎡以上の一等地が求められることが多いです。

所有地の用途地域や面積を正確に把握した上で、現実的な活用プランを考えることが大切です。正確な情報は自治体の都市計画課や専門家にご確認ください。

相続税対策としての節税効果

遊休地の活用が「相続税対策」として注目される理由は、評価額の圧縮効果が非常に大きいからです。

現金で1億円を相続すれば、1億円に対して相続税が課されます。

でも同じ1億円の土地を賃貸住宅として活用していれば、「貸家建付地」として評価され、更地評価よりも約2割程度評価額が下がります。

さらに小規模宅地等の特例(貸付事業用宅地等)を活用できると、最大50%の評価減が可能になります(居住用であれば最大80%)。

活用前後での相続税評価の違い(イメージ)

- 更地(遊休地のまま):時価ベースの評価額がほぼそのまま相続税計算に反映

- 賃貸住宅を建築した場合:貸家建付地評価で約2割減+小規模宅地等の特例で最大50〜80%減

※上記はあくまで一般的な目安です。

実際の評価額は土地の形状・立地・利用状況によって異なります。必ず税理士等の専門家にご相談ください。

また、住宅を建てることで固定資産税が最大6分の1に軽減されるという節税効果も同時に享受できます。資産を守りながら次世代に引き継ぐという観点でも、遊休地の活用は非常に有効な手段のひとつだと思います。

遊休地の活用方法を比較して賢く選ぶ

さて、「活用しなきゃ」とわかっていても、具体的にどの方法が自分の土地に合っているのかで悩む方は多いと思います。

活用方法によって、初期費用・収益性・節税効果・リスクの大きさはかなり違います。

ここでは代表的な手法をカテゴリー別に整理してみます。ただし、いずれの方法も実行前には必ず専門家にご相談いただくことをおすすめします。

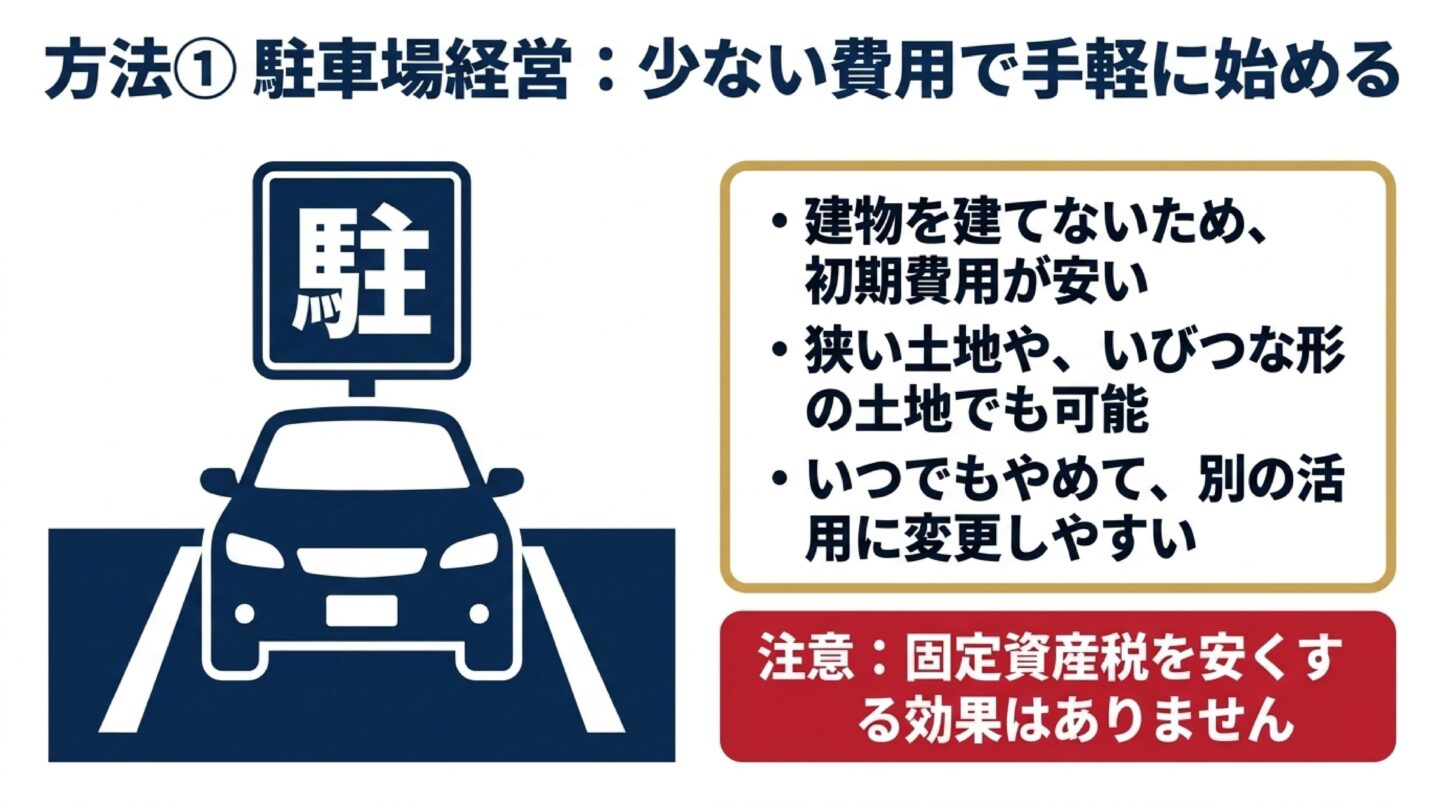

コインパーキング経営の初期費用と利回り

建物を建てずにアスファルト舗装と精算機を設置するだけで始められるコインパーキングは、初期投資を抑えたい方に向いている活用方法のひとつです。

狭小地や変形地でも駐車スペースが確保できれば展開でき、事業撤退時に更地に戻しやすいという流動性の高さも魅力です。

駅周辺・病院・商業施設の近くといった需要が見込める立地であれば、比較的安定した収益が期待できます。

シミュレーション例として、5台分のスペースで稼働率30%を維持した場合、年間260万円程度の売上が見込めるケースもあると言われています(あくまで一般的な試算例です)。

デメリットも忘れずに:コインパーキングは建物を建てないため、住宅用地の特例が適用されず、固定資産税・都市計画税の節税にはなりません。土地の立体的な利用効率も低いため、爆発的な収益性は期待しにくいです。

節税効果と収益性の両立を求めるなら、他の方法と組み合わせを検討する必要があります。

太陽光発電による売電収入の実態

郊外の広い土地や建物の建設が難しいエリアで注目されているのが、太陽光発電です。

FIT制度(固定価格買取制度)を活用することで、長期にわたる安定した売電収入が見込める点が最大のメリットです。

賃貸住宅のような空室リスクや家賃滞納リスクがないことも、一定の安心感につながります。

販売価格1,260万円の物件例で見ると、表面利回りは約9.90%とされていますが、20年間のランニングコスト(定期点検・パワーコンディショナー交換・遠隔監視費用など)を差し引いた実質利回りは約7.20%程度に落ち着く試算もあります。

太陽光発電を検討する際の注意点

- 天候・日照時間によって発電量が変動するリスクがある

- FIT買取価格は年々見直されており、将来の収益性は変化する可能性がある

- コインパーキング同様、節税(固定資産税軽減)の対象にはならない

- 設備の初期費用が高額になるケースがある

あくまで上記の数字は目安です。実際の収益は立地・日照条件・設備規模によって大きく異なります。導入前に専門業者・税理士にご相談ください。

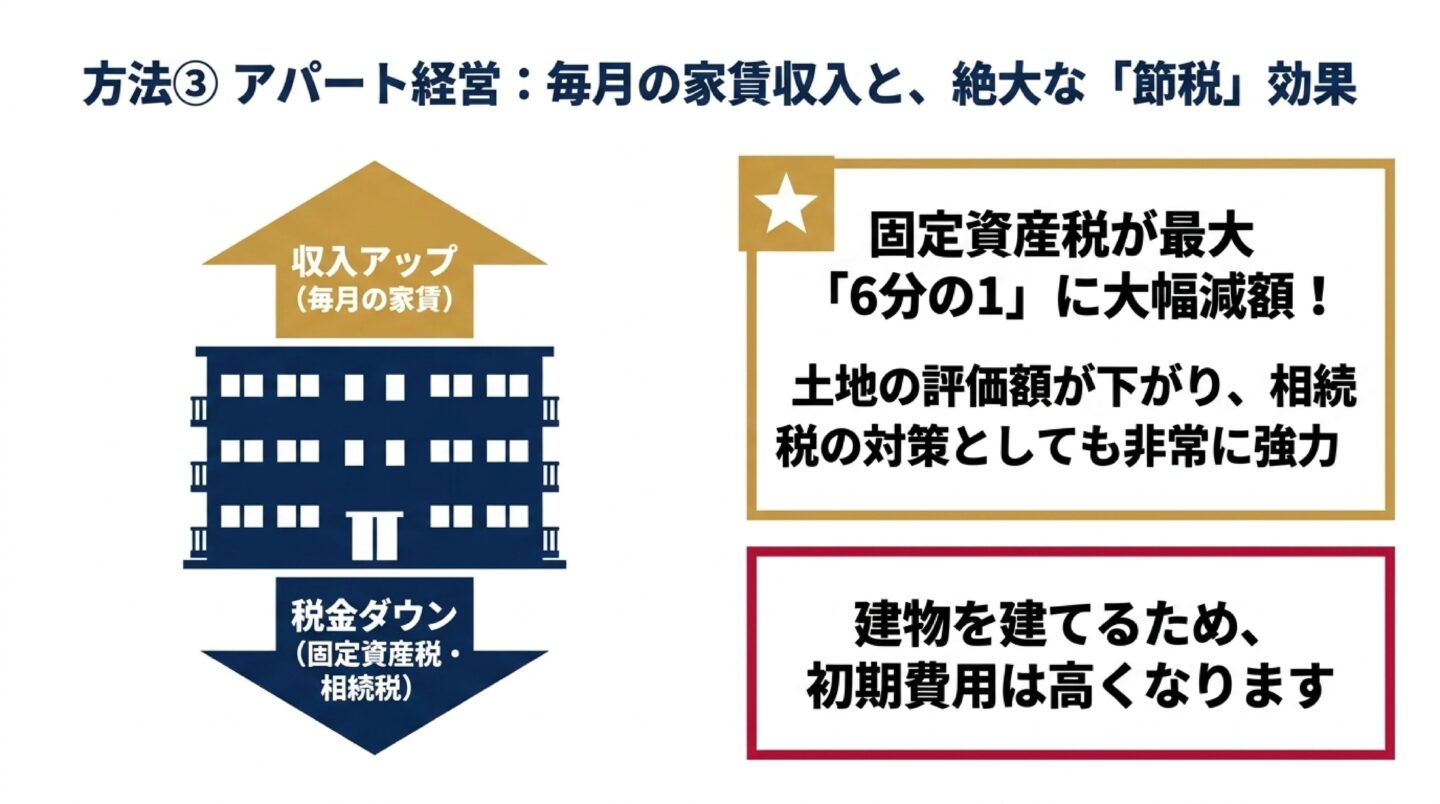

アパート経営で得られる安定収益

遊休地の活用方法の中で、節税効果と収益性を同時に高めるという観点から特に注目されるのがアパート・マンション経営です。

新築アパートを建てることで前述の住宅用地の特例が適用され、固定資産税が最大6分の1に軽減されます。

地方・主要都市別の戸建賃貸のNOI(純営業収益)利回りの目安を見ると、京都5.2%・大阪4.8%・神戸5.1%・広島5.7%・福岡5.0%・千葉5.1%・横浜4.8%・名古屋5.0%といった数値が挙げられており(あくまで参考値です)、地方中核都市でも5%前後の実質利回りが見込める可能性があります。

アパート経営の主なメリット:

- 住宅用地の特例で固定資産税・都市計画税が大幅に軽減される

- 貸家建付地として評価され、相続税対策に有効

- 戸数が複数あるため、1室空いても他の収入でカバーできる

- 銀行融資を活用したレバレッジ運用が可能

一方で、建築にかかる初期費用が高額なこと、経年劣化に伴う空室リスクや家賃下落、定期的な大規模修繕費用といったリスクもあります。

エリアの需要予測を慎重に行った上で判断することが重要です。

堅実な新築アパート経営を検討されている方は、ぜひ一度GMAネクストにご相談ください。

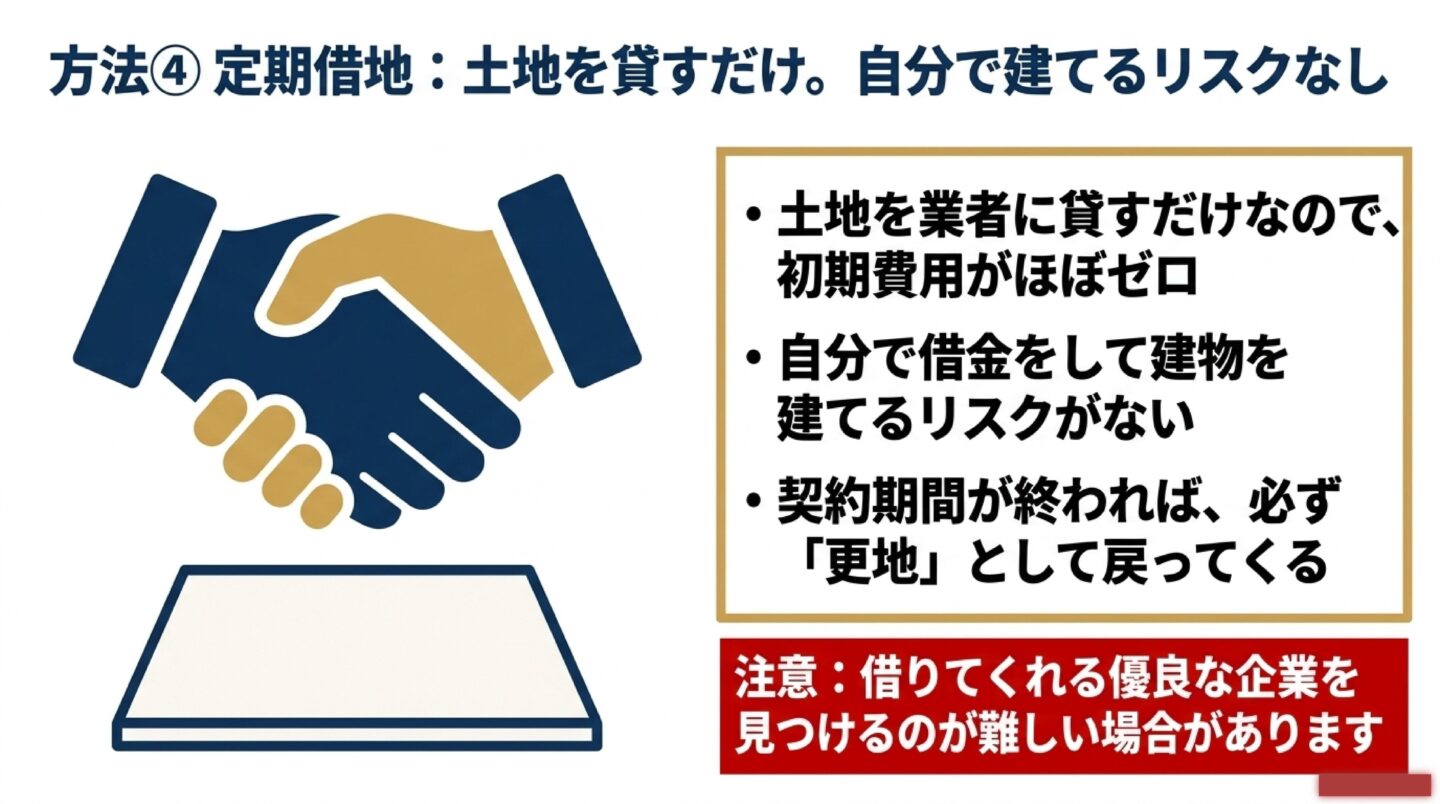

事業用定期借地権方式のメリット

自ら借入を行って建物を建てるリスクを取りたくない方に向いているのが、事業用定期借地権方式です。

土地を事業者に一定期間(10年〜50年未満)貸し出し、借地人が自費で建物を建設して事業を行う仕組みです。

最大のメリットは初期費用がほぼゼロで地代収入が得られること、そして契約期間の満了時に必ず更地として土地が返還される点です。

建物を自分で建てる必要がないため、事業リスクを大幅に抑えられます。

ただし、コンビニエンスストアやファミリーレストランといった優良な借手を見つけ、条件交渉から契約締結まで漕ぎ着けるのは簡単ではありません。土地の立地条件が高い場合に有効な選択肢となります。

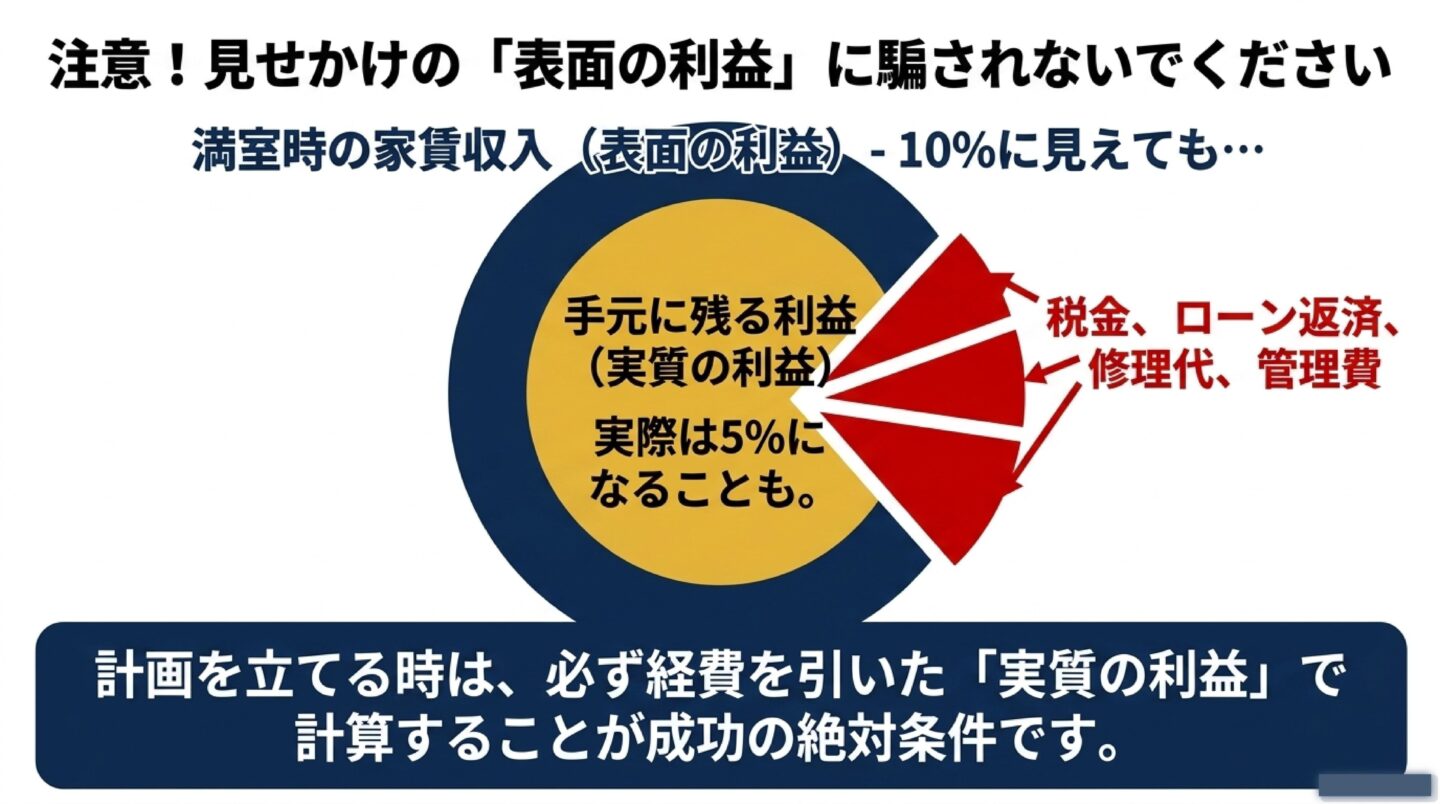

表面利回りと実質利回りの違いを理解する

活用方法を検討する上で、絶対に押さえておきたいのが「表面利回り」と「実質利回り」の違いです。

この2つを混同すると、実際の手残りが計画と大きくかけ離れることになります。

表面利回り(グロス利回り)

年間収入 ÷ 総事業費 × 100 で計算。諸経費を一切含まないため、数字が良く見えやすいです。

実質利回り(ネット利回り・NOI)

年間収入から、ローン返済利息・税金・維持管理費・保険料などの経費を差し引いた純粋な手残りをもとに計算します。

こちらが実際のビジネスを評価する上で重要な数字です。

シミュレーション例(目安として参考にしてください)

| 項目 | 金額(目安) |

|---|---|

| 総事業費 | 3億2,000万円(うち諸経費3,200万円) |

| 家賃設定(1LDK×24戸) | 月11万円×24戸 |

| 年間家賃収入(入居率95%) | 約3,010万円 |

| 表面利回り | 約10.45% |

| 年間経費(ローン返済・税金・管理費等) | 約1,200万円 |

| 純利益(年間手残り) | 約1,810万円 |

| 実質利回り | 約5.6% |

※上記はあくまで一般的な試算イメージです。実際の数値は物件・融資条件・管理状況により大きく異なります。

表面利回り10.45%と実質利回り5.6%では、約半分の乖離があります。

それでも実質5.6%を安定して得られるなら、不動産投資としては十分高い水準と言えます。大切なのは、見栄えの良い表面利回りに惑わされず、経費を織り込んだ実質利回りで事業計画を立てることです。

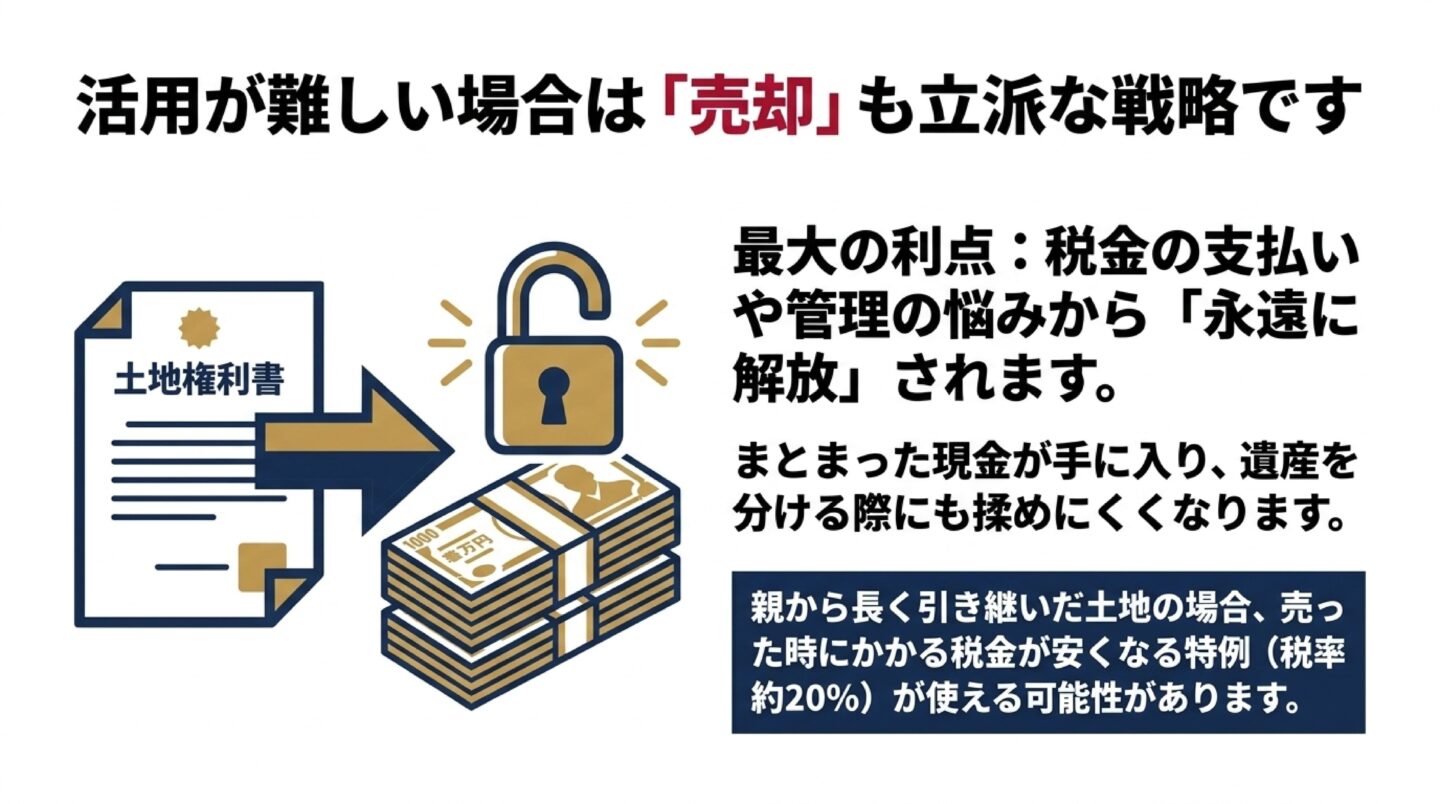

売却という戦略的出口の選び方

すべての遊休地が活用に向いているわけではありません。立地条件が悪く、周辺に賃貸ニーズが皆無な土地を無理に活用しようとしても、事業として成立しない可能性があります。

そういったケースでは、売却を戦略的な出口として検討することが合理的な判断です。

売却によってまとまった流動資産を得られる上に、固定資産税の支払い義務や管理の手間から永久に解放されます。

ただし、売却益(譲渡所得)には税金がかかります。

譲渡所得税の税率(目安)

- 短期譲渡所得(所有期間5年以下):税率 約39.63%

- 長期譲渡所得(所有期間5年超):税率 約20.315%

- 軽減税率の特例(10年超の居住用財産):6,000万円以下の部分は約14.21%

親から相続した土地は被相続人の所有期間を引き継げるため、多くの場合で長期譲渡所得の税率が適用されます。

また、相続後3年10ヶ月以内に売却する場合は「取得費加算の特例」を活用でき、支払った相続税の一部を取得費として計上することで、課税対象額を抑えられる可能性があります。税率や特例の適用については、必ず税理士等の専門家にご相談ください。

遊休地の活用で資産を次世代へ引き継ぐために

ここまで読んでいただいてわかるように、遊休地を放置し続けることは、固定資産税の流出・法的リスク・管理コストが積み重なる非常に非合理的な選択です。

2023年の法改正による管理不全空き家制度の整備により、「現状維持」という選択肢のリスクはさらに高まっています。

遊休地の活用は、単に収益を生み出すだけでなく、資産を守り、次世代へしっかりと引き継ぐための戦略でもあります。

コインパーキングや太陽光発電のような初期費用を抑えたモデルから、アパート経営のような節税効果と収益性を兼ね備えたモデル、そして条件次第では売却という出口まで、選択肢は多岐にわたります。

大切なのは、自分の土地の用途地域・立地・面積を冷静に分析し、表面利回りだけでなく実質利回りで事業を評価すること。

そして、税制・法律・建築の専門知識が必要な場面では、信頼できるパートナーを頼ることです。

リスクを抑えた堅実な新築アパート経営や、所有物件のリフォーム・再生について真剣に検討されているのであれば、ぜひ一度GMAネクストにご連絡ください。土地の状況や目標に合わせた最適なご提案をさせていただきます。