空き地の固定資産税はいくら?計算と節税対策を徹底解説

こんにちは。

GMAネクストを経営している後藤です。

空き地の固定資産税って、実際どのくらいかかるんだろう?と気になっている方、多いんじゃないかと思います。

相続や引っ越しをきっかけに土地だけが手元に残ってしまって、「とりあえず持ってるけど、毎年の税金が重くて……」という悩みはよく聞くんですよね。

更地にすると固定資産税が高くなるって聞いたことがある方もいると思いますが、それが実際にどれだけの差になるのか、具体的な計算方法まで把握している人は案外少なかったりします。

住宅用地の特例が外れると税額が最大6倍になるとか、都市計画税との合算負担とか、課税標準額の仕組みとか、知らないと損することが結構あるんです。

また、管理不全空き家や特定空き家への指定リスク、解体タイミングと1月1日の賦課期日の関係、駐車場経営やアパート経営による節税効果、自治体の補助金制度の活用方法まで、空き地にかかる固定資産税の問題は思っているより多角的です。

この記事では、そうしたポイントを私なりに整理してお伝えしていきたいと思います。最終的な判断や手続きについては、必ず専門家にご相談いただくことをおすすめしますが、まずは全体像をつかんでもらえると嬉しいです。

- 空き地の固定資産税が高くなる理由と住宅用地の特例の仕組み

- 更地・空き地の税額シミュレーションと都市計画税の計算方法

- 管理不全空き家・特定空き家に指定された場合の増税リスク

- 駐車場経営・アパート経営など遊休地の活用による節税と出口戦略

空き地の固定資産税が高い理由と計算の仕組み

空き地を持っているだけで毎年税金が発生するのは当然として、問題は「なぜ更地は税額が跳ね上がるのか」というところです。

ここでは固定資産税の基本的な仕組みと、空き地・更地で税負担が重くなる構造的な理由を整理していきます。

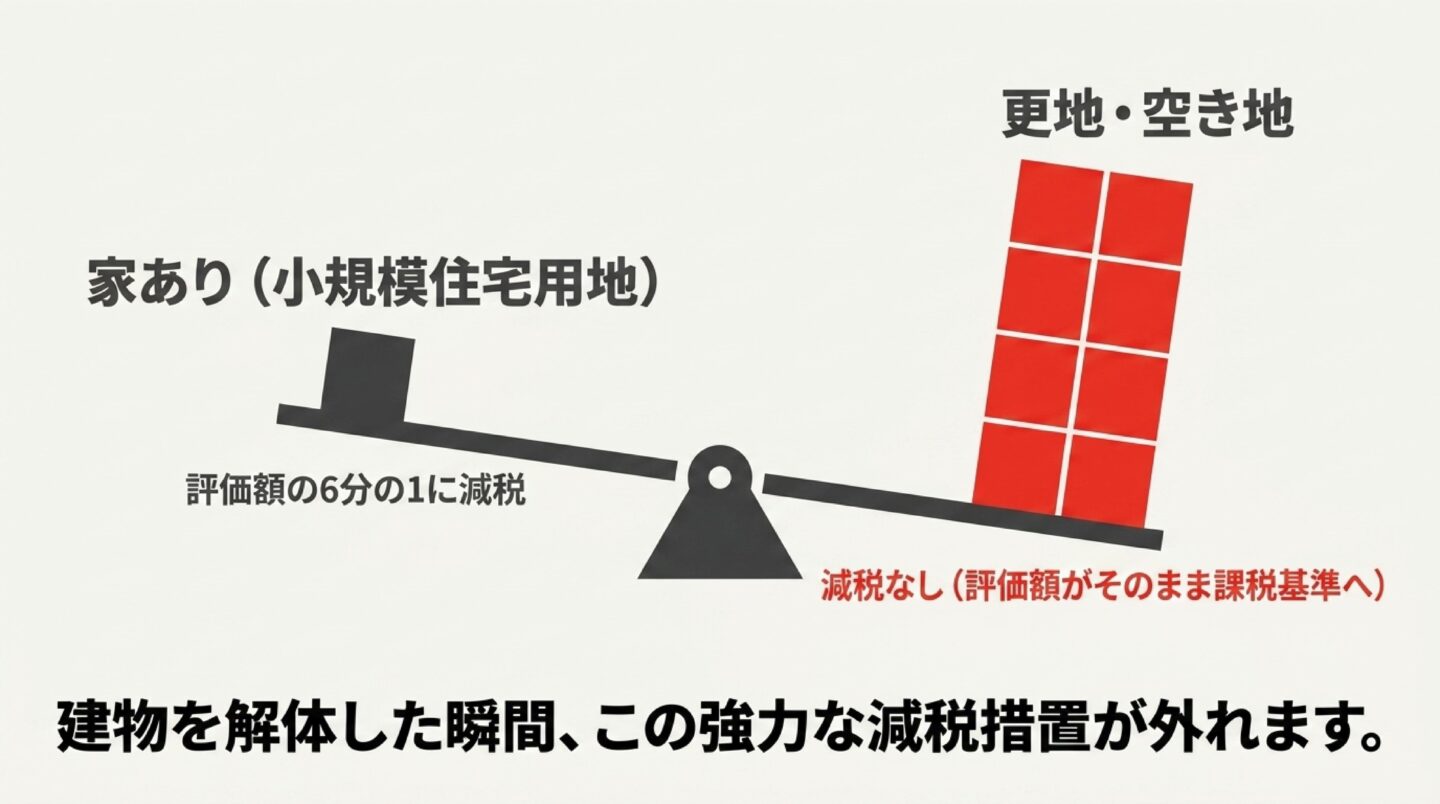

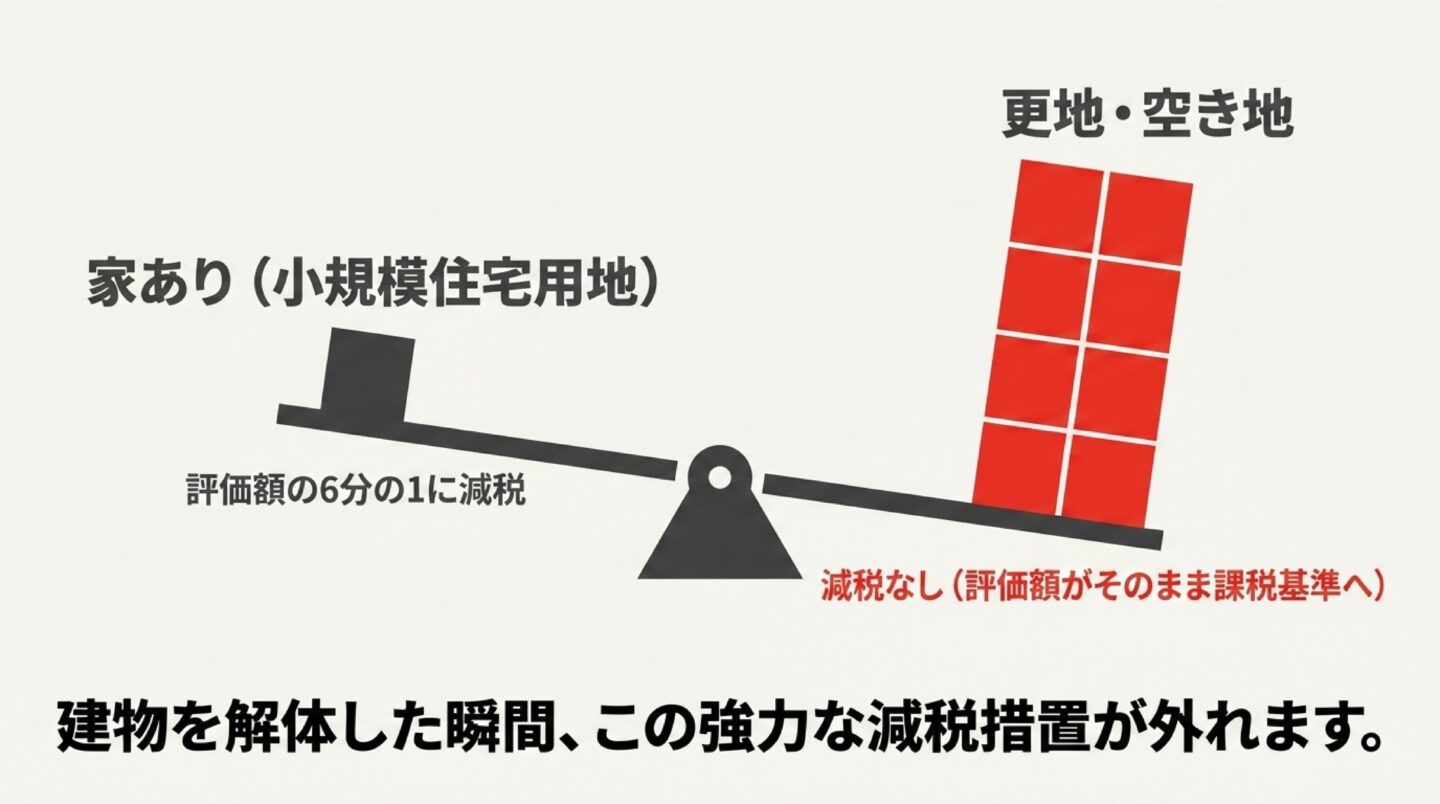

更地にすると税額が最大6倍になる理由

空き地(更地)の固定資産税が高くなる最大の理由は、「住宅用地の特例」と呼ばれる軽減措置が適用されなくなるからです。

日本の固定資産税制度には、人が住むための家屋が建っている土地に対して、課税標準額(税額の計算ベースになる金額)を大幅に引き下げてくれるルールがあります。

具体的には、住宅が建っている土地であれば次のような軽減が受けられます。

| 区分 | 対象面積 | 固定資産税の軽減 | 都市計画税の軽減 |

|---|---|---|---|

| 小規模住宅用地 | 200㎡以下の部分 | 課税標準額が評価額の1/6に軽減 | 課税標準額が評価額の1/3に軽減 |

| 一般住宅用地 | 200㎡超の部分 | 課税標準額が評価額の1/3に軽減 | 課税標準額が評価額の2/3に軽減 |

| 更地・空き地 | 建物なし | 軽減なし(評価額がそのまま課税標準額) | 軽減なし |

つまり、住宅が建っていれば土地の課税標準額が最大で6分の1になるのに対して、更地・空き地では評価額がほぼそのまま課税標準額になってしまうわけです。

建物を解体して更地にした瞬間にこの特例が外れるため、「税金が6倍になった」と感じる方が多いのはこういう理由からですね。

ポイント:住宅用地の特例は、「専ら人の居住用に供する家屋」が建っていることが条件です。

建物が老朽化していても物理的に存在していれば原則として特例は適用されますが、後述する特定空き家・管理不全空き家に指定された場合は例外となります。

住宅用地の特例と課税標準額の関係

固定資産税の計算式はシンプルで、「課税標準額 × 1.4%(標準税率)」が基本です。

ただし、ここでいう「課税標準額」が住宅用地かどうかによって大きく変わってきます。

固定資産税評価額は、国土交通省が発表する公示地価のおおむね7割を目安に設定され、原則3年に1度の評価替えが行われます。

この評価額に対して、住宅用地の特例が適用されると課税標準額が一気に圧縮されるわけです。

具体的な計算例(評価額1,000万円・200㎡の土地の場合)

住宅がある状態(小規模住宅用地)の場合:

課税標準額 = 1,000万円 × 1/6 ≒ 166.7万円

固定資産税 = 166.7万円 × 1.4% ≒ 約2.3万円

更地・空き地にした場合:

課税標準額 = 1,000万円(評価額がそのまま)

固定資産税 = 1,000万円 × 1.4% = 14万円

同じ土地なのに、建物の有無だけで税額が約6倍変わってしまうのがよくわかると思います。

これはあくまで一般的な目安の計算であり、実際の税額は評価額や地域の税率、負担調整措置によって異なります。

正確な金額については、必ずお住まいの市区町村にご確認ください。

豆知識:負担調整措置について

更地(非住宅用地)には「負担調整措置」という仕組みがあり、課税標準額は評価額の70%が事実上の上限となるように設計されています。地価が急激に上がっても税負担が一気に増えないようにする調整機能ですが、逆に地価が下がっても課税標準額がなかなか下がらないというケースも起こり得ます。詳細は専門家や市区町村窓口にご相談ください。

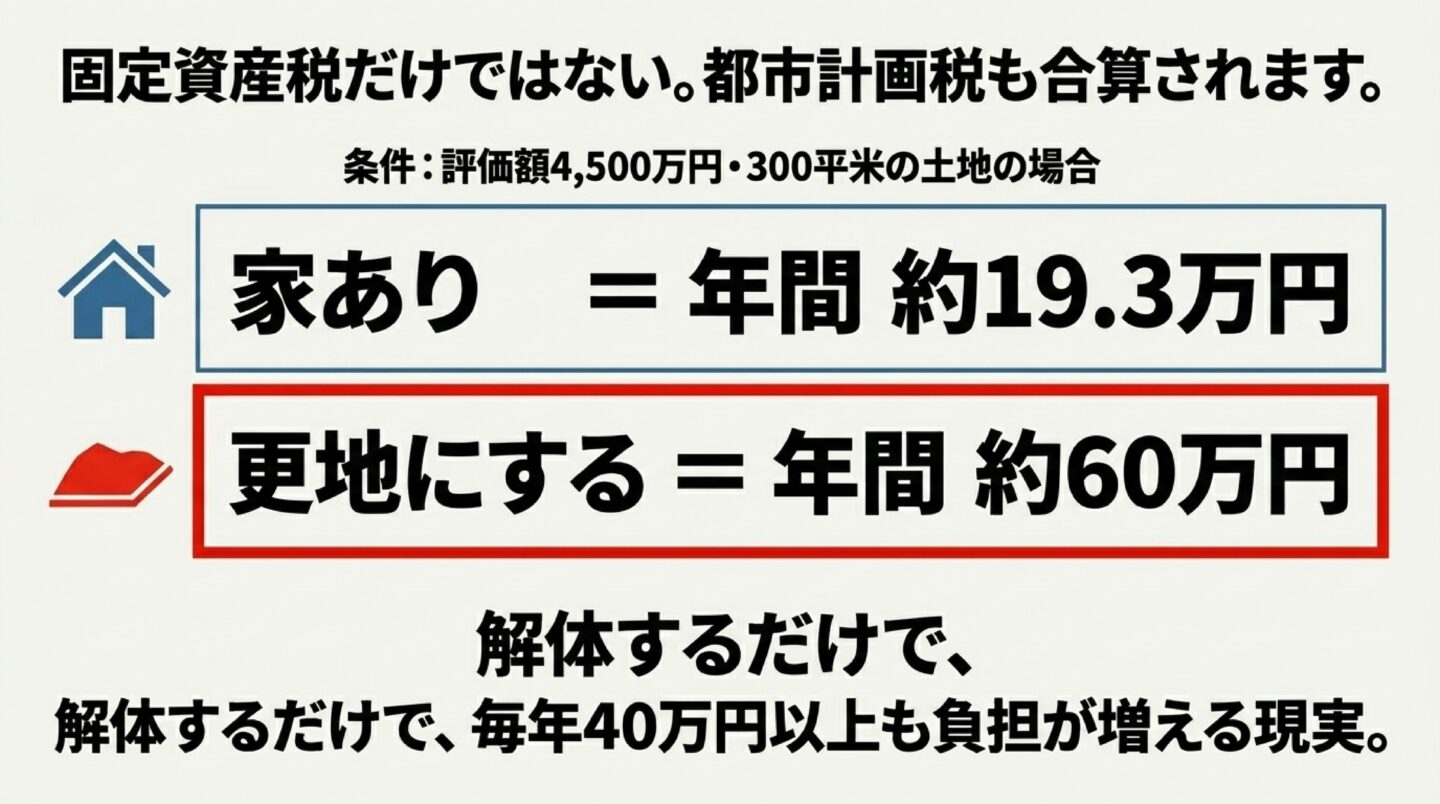

都市計画税も合わせた税負担のシミュレーション

固定資産税だけでなく、市街化区域内にある土地には都市計画税も上乗せされます。

道路や公園などの整備費用に充てられる目的税で、税率は最大0.3%(自治体によって異なる)です。

都市計画税の計算式も基本は同じで、「課税標準額 × 税率(最大0.3%)」となります。住宅用地の特例は都市計画税にも適用され、小規模住宅用地なら課税標準額が1/3に、一般住宅用地なら2/3に軽減されます。

更地ではこの軽減もなくなるため、固定資産税と都市計画税を合算した総負担はさらに重くなります。

固定資産税+都市計画税の合算シミュレーション(評価額4,500万円・300㎡の土地)

| 状況 | 固定資産税(土地) | 都市計画税(土地) | 合計(土地分) |

|---|---|---|---|

| 住宅あり(特例適用) | 約14万円 | 約5.3万円 | 約19.3万円 |

| 更地・空き地(特例なし) | 約44万円 | 約16万円 | 約60万円 |

※上記はあくまで目安です。都市計画税の税率は自治体によって異なり、負担調整措置の影響もあるため、実際の金額は市区町村にご確認ください。

合算してみると、住宅あり・特例適用の状態から更地にするだけで、土地の税負担が年間40万円以上増える可能性もあるということがわかります。

これが「空き家を解体してすぐ更地にするのはもったいない」と言われる大きな理由のひとつです。

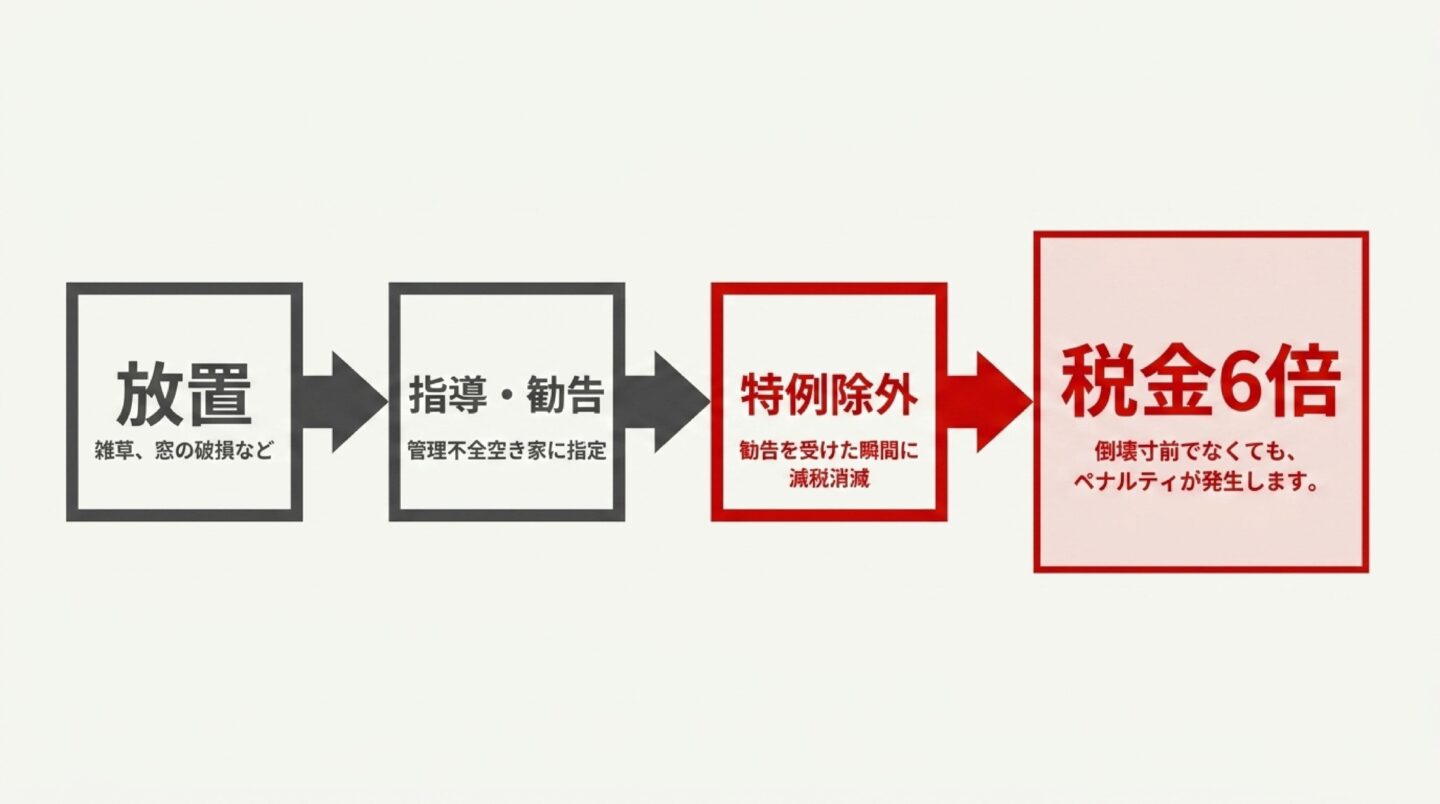

管理不全空き家・特定空き家の勧告で税額が跳ね上がるリスク

「建物さえ残っていれば住宅用地の特例が受けられる」という認識は、今や通用しなくなっています。

2015年に全面施行された空家等対策特別措置法(空家法)と、2023年12月の改正によって、管理が不十分な空き家には強力なペナルティが課せられる仕組みが整備されました。

特定空き家とは

倒壊の危険性や著しい衛生上の問題、景観への悪影響がある空き家は、行政から「特定空き家」として指定される可能性があります。

特定空き家に指定され、行政から改善の「勧告」を受けた段階で、その土地の住宅用地の特例は即座に適用外となります。

建物が物理的に存在しているにもかかわらず、税務上は更地と同じ扱いになるわけです。

2023年改正で新設された「管理不全空き家」

さらに深刻なのは、2023年の改正空家法で新設された「管理不全空き家」という区分です。

これは「倒壊寸前」になる前の段階、つまり窓ガラスが割れている、雑草が隣地に越境している、外壁の一部が剥がれているなど、「そのまま放置すれば将来的に特定空き家になるおそれがある」状態の空き家を指します。

注意:管理不全空き家の段階でも、市区町村から改善の「勧告」を受けた時点で住宅用地の特例が解除されます。

「まだ倒壊寸前じゃないから大丈夫」という考えは危険です。勧告を受けた瞬間に固定資産税が最大6倍になる可能性があります。

指定から強制執行に至るプロセスは、おおまかに「調査→助言・指導→勧告→命令→行政代執行」という流れです。

命令に応じない場合は最大50万円以下の過料が科される可能性もありますし、最終的に行政代執行で解体された場合はその費用が全額請求されます。

定期的なメンテナンスや早期の活用・売却の検討が、長い目で見ると税負担と維持コストの両方を抑えることにつながりますね。

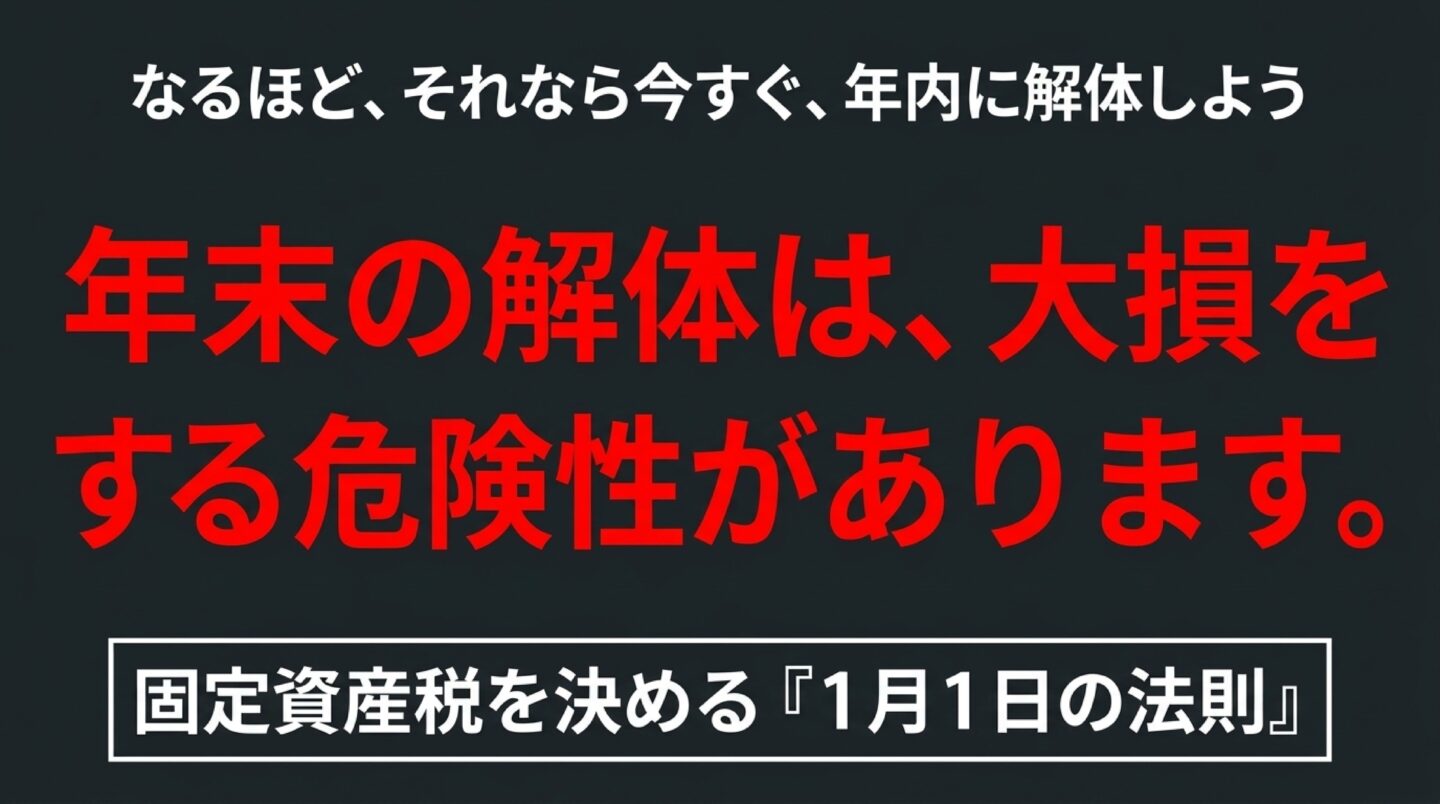

解体するなら1月1日を意識したタイミングが重要

空き家を解体しようと決めたとき、「いつ解体するか」で翌年の税負担が大きく変わってくるのが日本の固定資産税制度の特徴です。

固定資産税の課税基準日(賦課期日)は毎年1月1日。

この日時点での土地と建物の状況によって、その年1年間の税額が確定します。

重要なのは、年の途中で建物を解体しても月割りの還付(返金)は一切ないという点です。

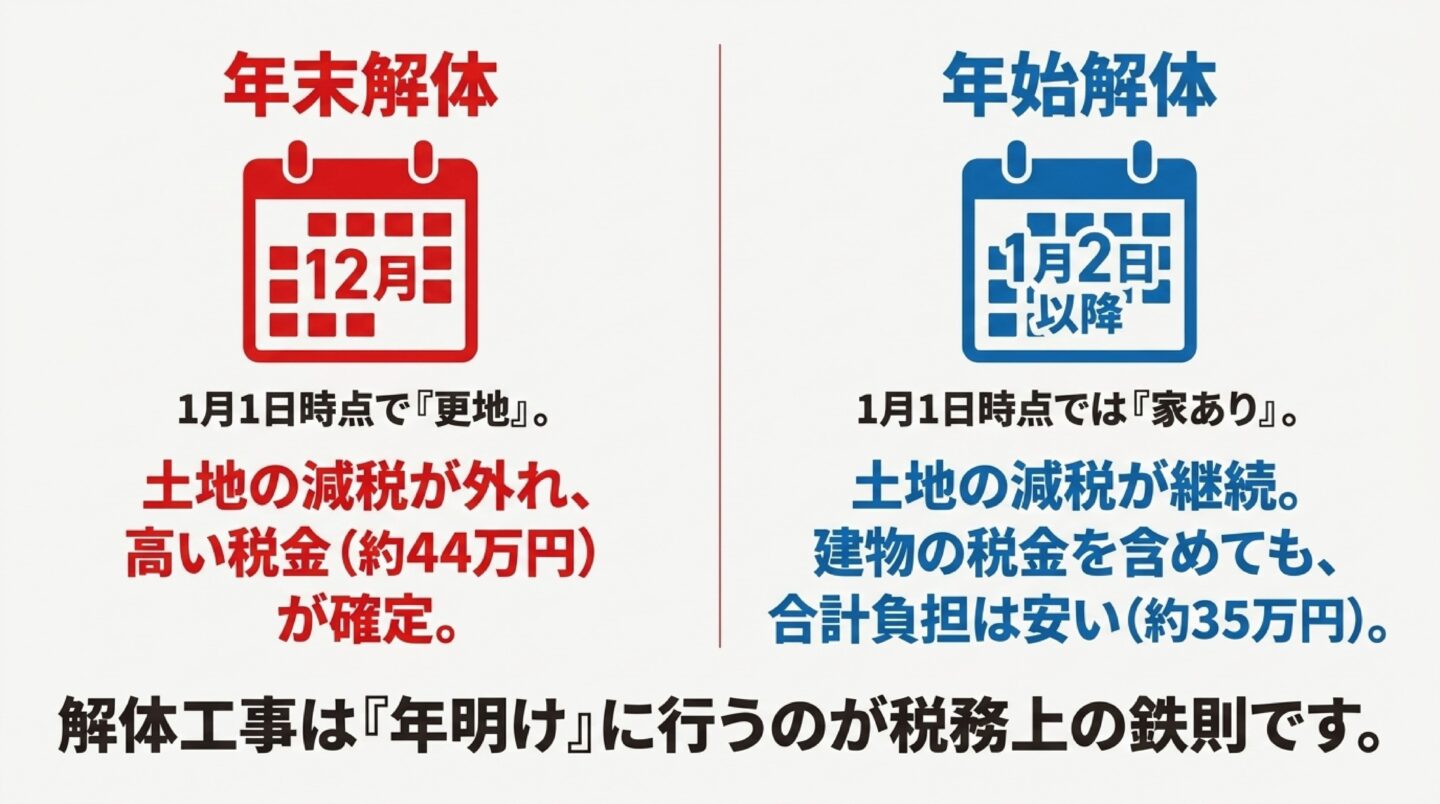

年末解体 vs 年始解体、どちらが得か

| 解体タイミング | 建物の固定資産税 | 土地の固定資産税 | その年の合計(目安) |

|---|---|---|---|

| 年末解体(12月中に完了) | 0円(1/1に存在しないため) | 約44万円(特例なし・更地扱い) | 約44万円 |

| 年始解体(1月2日以降に完了) | 約21万円(1/1に存在するため) | 約14万円(住宅用地の特例適用) | 約35万円 |

※前提:土地評価額4,500万円・300㎡、建物評価額1,500万円、標準税率1.4%での目安です。実際の金額は条件によって異なります。

一見、建物の税金がなくなる「年末解体」の方が得に見えるのですが、土地の住宅用地の特例が外れることによる増税(14万円→44万円の差=30万円増)が、建物の税金消滅(21万円)を大きく上回ることが多いです。

このシミュレーションだと、年末解体の方が9万円も余計にかかる計算になります。

つまり、税負担の最適化という観点からは「解体は年明け(1月2日以降)に行う」のがセオリーです。

ただし解体工事は業者選定から実際の工事完了まで1〜2ヶ月かかることも多いため、前年の秋口から計画を立てて動くことが大切です。あくまで目安の金額ですので、具体的な判断は税理士や市区町村の窓口にご相談ください。

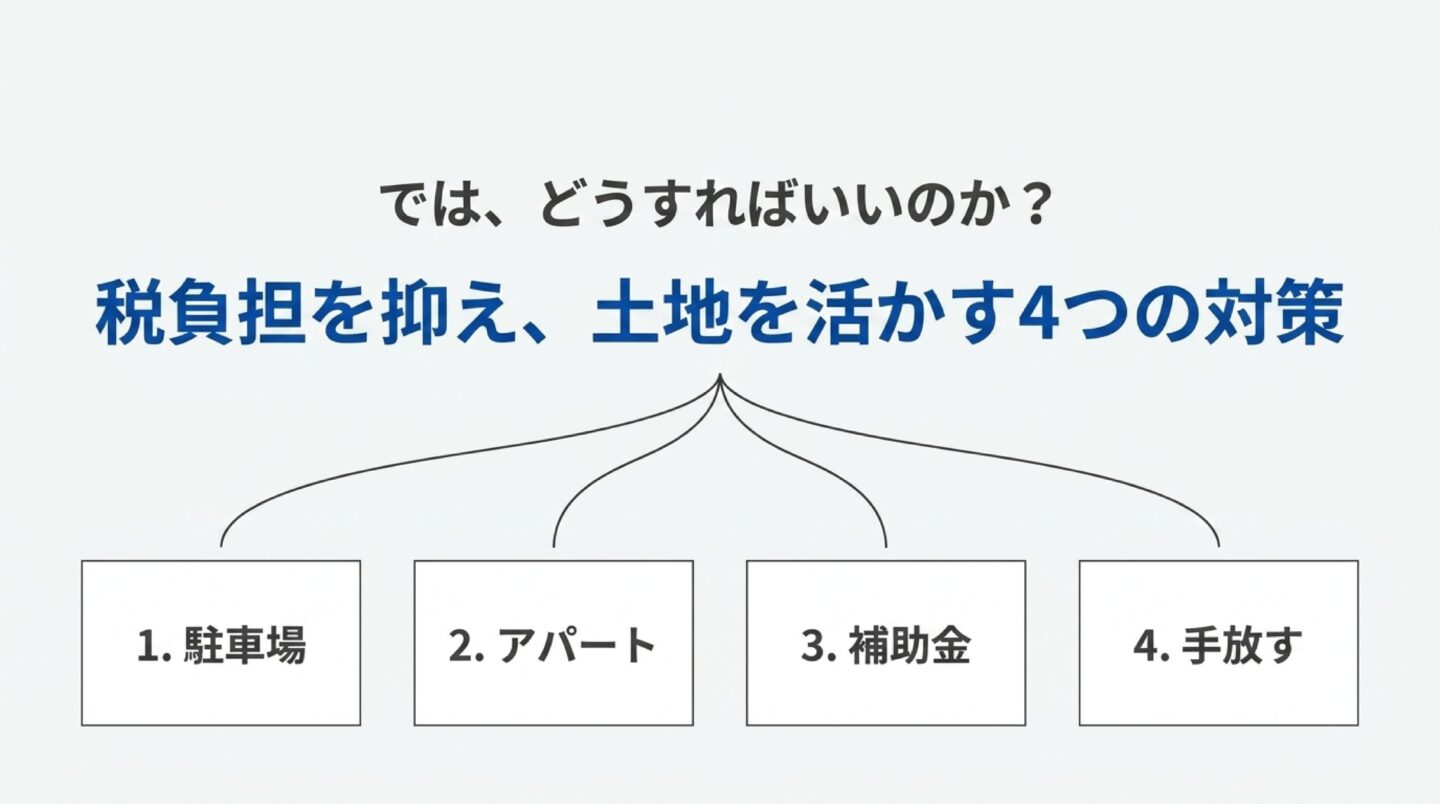

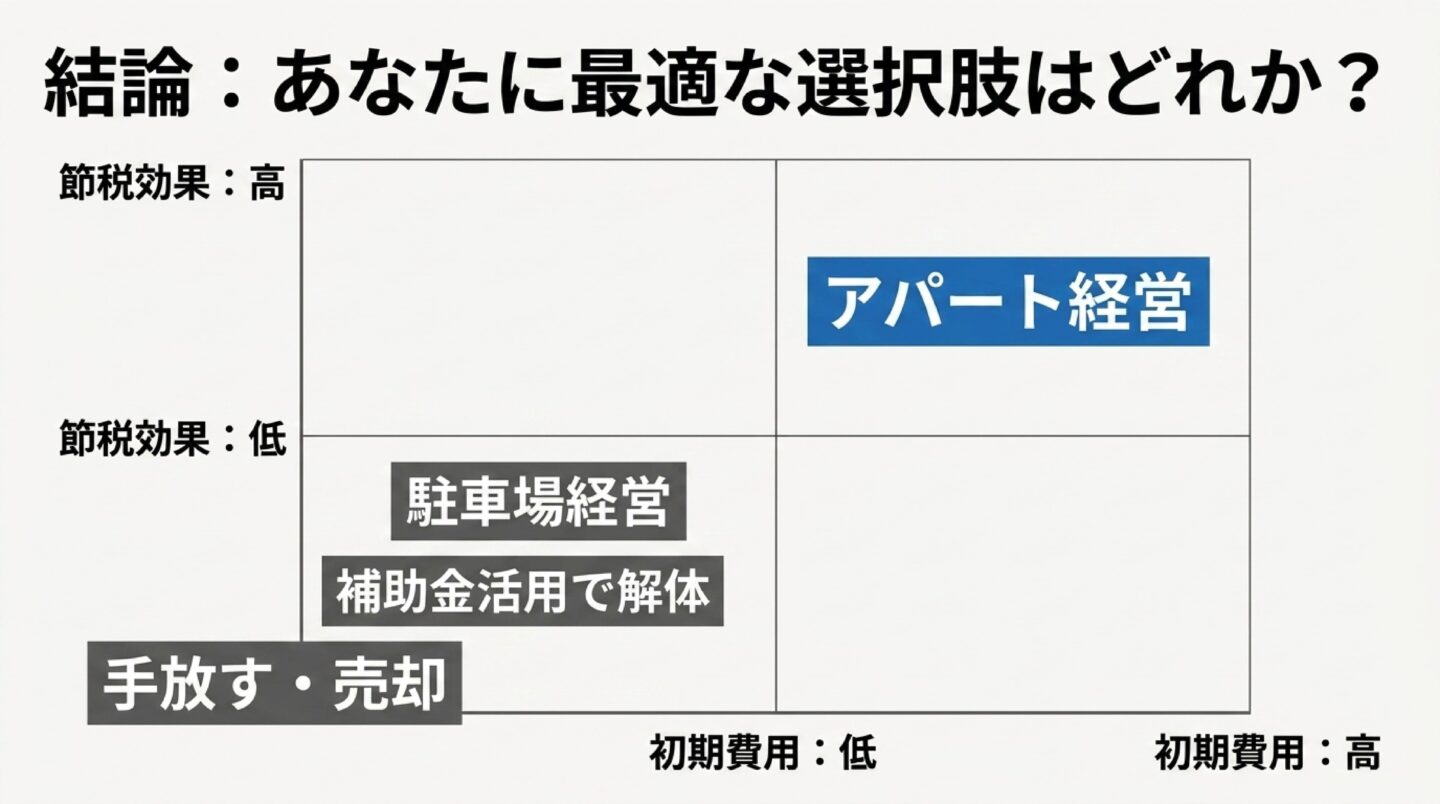

空き地の固定資産税を抑える土地活用の対策と選択肢

更地・空き地の状態で固定資産税の重い負担を払い続けるのは、長期的に見るとかなりもったいないことです。

ここからは、税負担を抑えながら資産を有効活用するための選択肢を整理していきます。

どの方法が最適かは土地の立地や状況によって異なりますので、専門家への相談も忘れずに。

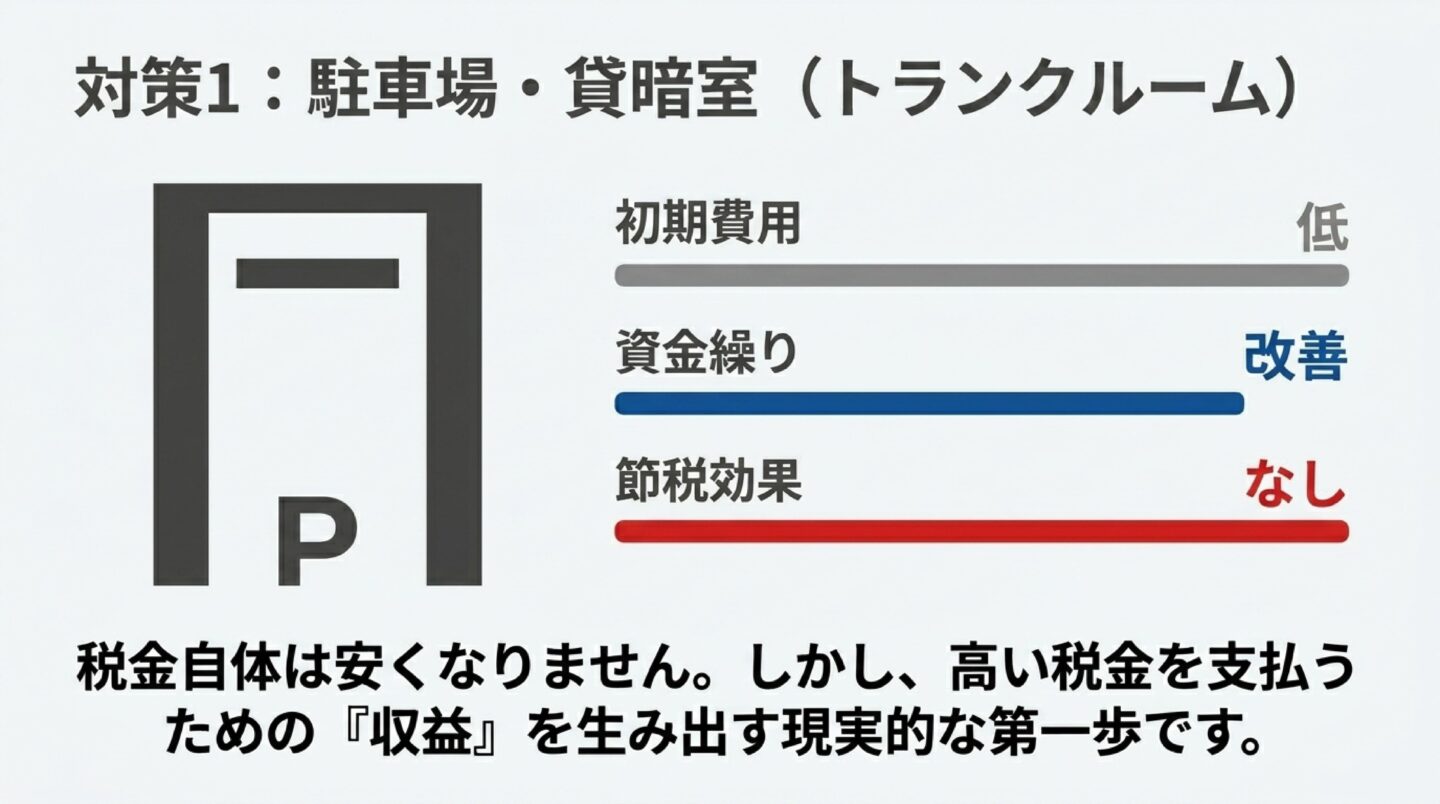

駐車場経営で更地のまま収益化する方法

建物を建てずに空き地のまま早期に活用を始めたい場合、月極駐車場やコインパーキングへの転用が比較的取り組みやすい選択肢です。

初期費用がアパート建築などに比べて抑えられるため、まずキャッシュフローを改善したいというケースで検討されることが多いですね。

ただし、駐車場は「非住宅用地」扱いのままなので、住宅用地の特例(課税標準額1/6への軽減)は適用されません。

税金の負担自体は更地と変わらないため、「固定資産税を抑える」というより「固定資産税を払える収益を稼ぐ」という位置づけになります。

ポイント:月極駐車場は住宅地での需要が見込める場合に収益が安定しやすく、コインパーキングは商業地・繁華街周辺で高い稼働率が期待できます。ただし周辺の競合状況や需要の見極めが重要です。

また、トランクルーム(コンテナ型)の設置も同様のアプローチです。

収納ニーズが高いエリアであれば安定した収益が見込めます。

いずれも固定資産税の支払い額を上回る収益が継続できれば、キャッシュフロー上はプラスに転じますが、収益予測は慎重に行うことをおすすめします。

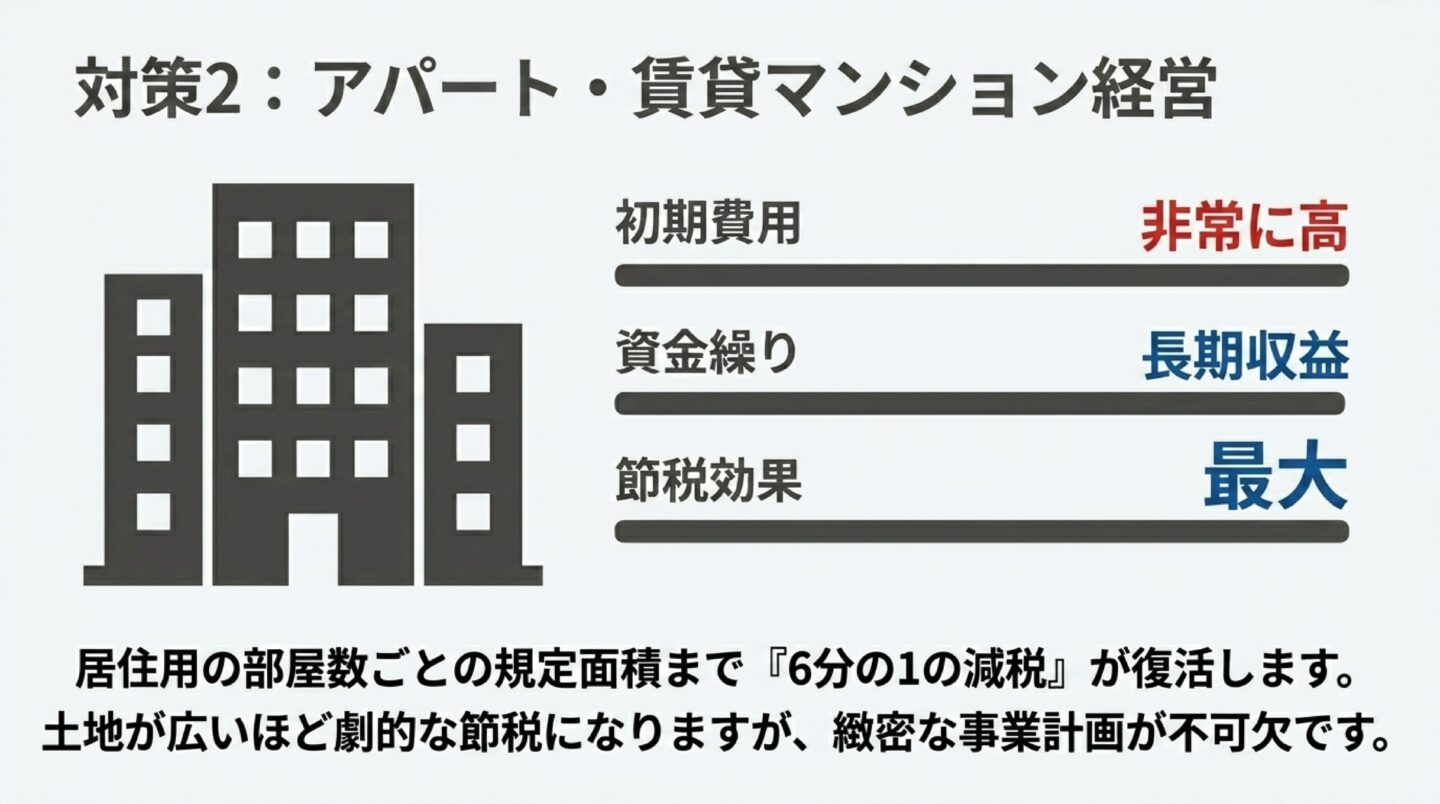

アパート経営で住宅用地の特例を取り戻す節税効果

固定資産税の税負担を根本的に下げ、かつ安定収益も得たいなら、賃貸アパートやマンションを建築して住宅用地の特例を復活させる方法が最も効果的です。

アパートやマンションは、居住用の区画(部屋)ごとに200㎡までの敷地面積に対して小規模住宅用地の特例が適用されます。

つまり、戸数が多くなるほど特例が適用される面積も増えるため、広い土地ほど賃貸住宅建設の節税効果が大きくなるのが特徴です。

アパート経営の節税メリット(目安)

たとえば4戸のアパートを建てれば、最大800㎡(200㎡×4戸)までの部分が小規模住宅用地として課税標準額が1/6に軽減されます。

更地のままなら評価額がほぼそのまま課税標準額になっていたことを考えると、税負担の差は非常に大きくなります。

注意:アパート経営は初期の建築コストが数千万円規模になることも多く、周辺の賃貸需要や将来的な空室リスク、ローン金利の動向なども含めた綿密な事業計画が不可欠です。

「節税になるから」という理由だけで安易に建築を決めるのは危険です。

必ず専門家(税理士・ファイナンシャルプランナー・建築士等)に相談した上で判断してください。

なお、新築住宅を建てた場合には固定資産税の軽減措置(一定期間、建物の固定資産税が1/2に)が別途適用されることもあります。

住宅用地の特例との併用も可能なので、詳細は市区町村や税理士にご確認ください。

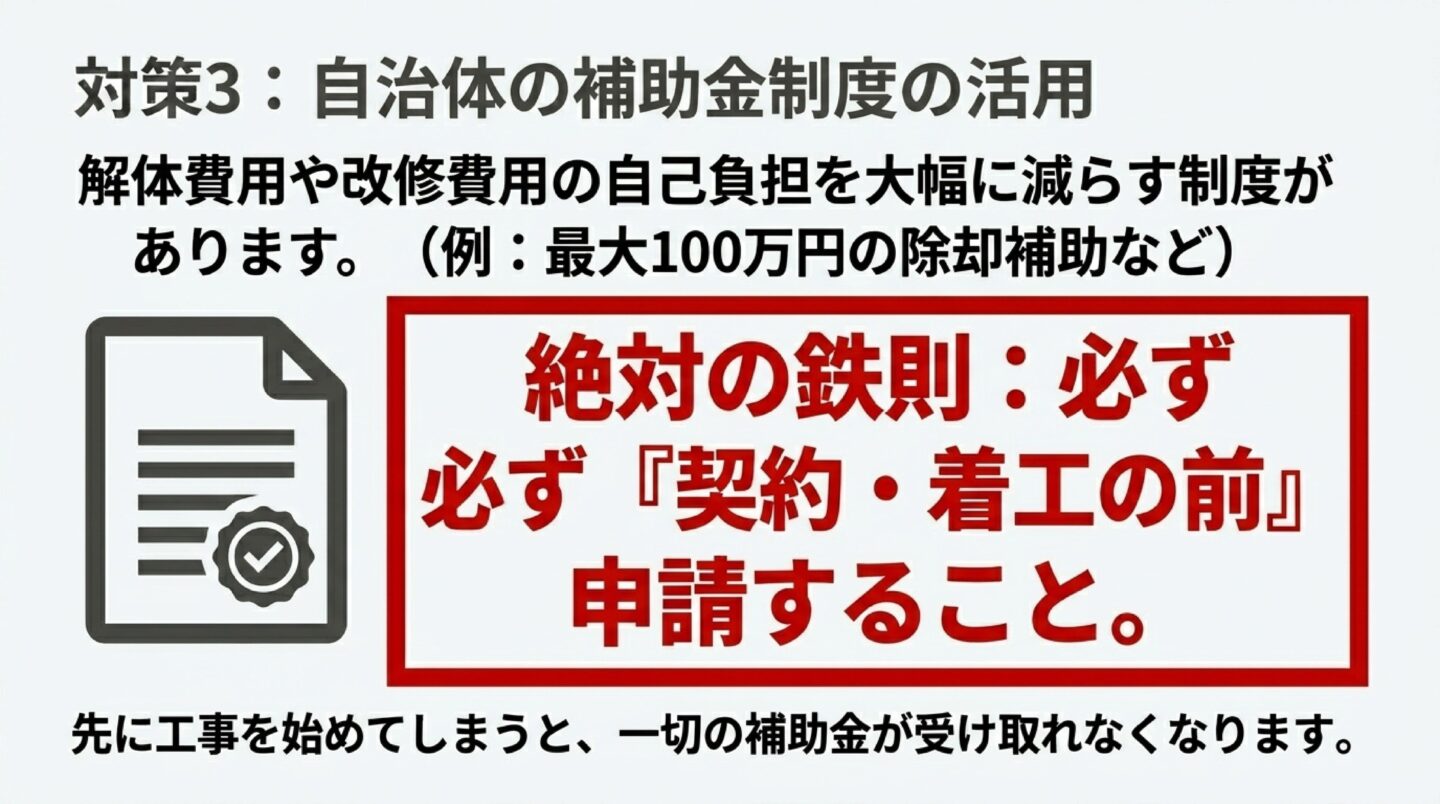

自治体の補助金制度を活用した除却・利活用の進め方

空き家・空き地問題は国だけでなく各市区町村レベルの課題でもあるため、多くの自治体が独自の補助金制度を設けています。

うまく活用することで、解体費用や改修費用の自己負担を大幅に抑えられる可能性があります。

老朽危険空き家の除却補助の例

たとえば大分市では、周辺環境に悪影響を及ぼす老朽危険空き家(不良度評点100点以上)を解体する際、除却費用の1/2以内・上限100万円を補助する制度があります。

一定の危険度(評点80点以上100点未満)の準老朽危険空き家の場合は23%以内・上限50万円です。ただし、1年以上使用されていない空き家で、市税の滞納がない個人所有者に限られます。

重要:補助金の多くは「交付決定通知を受ける前に業者と契約・着工した場合は一切補助対象外」という厳格なルールがあります。

「先に工事を始めてしまった」では後戻りできないので、必ず事前申請→交付決定→契約・着工の順序を守ってください。

また、予算上限に達し次第終了する先着順の制度も多いため、早めの確認と申請が大切です。

空き家の利活用補助の例

解体だけでなく、既存の空き家を活かす方向のサポートも充実している自治体があります。

大分市の例でいうと、空き家バンクへの登録を要件として、改修費用の1/2(上限50万円)の流通促進補助、家財整理費用(上限10万円)の補助、地域活性化施設への転用改修(上限100万円)、さらに県外からの移住者が空き家バンク物件を購入する際の費用補助(上限50万円)なども展開されています。

お住まいの自治体でどのような制度が使えるかは、市区町村の担当窓口やホームページで確認してみてください。

制度の内容や対象要件は自治体ごと・年度ごとに変わることがあるため、最新情報は公式サイトでご確認いただくことをおすすめします。

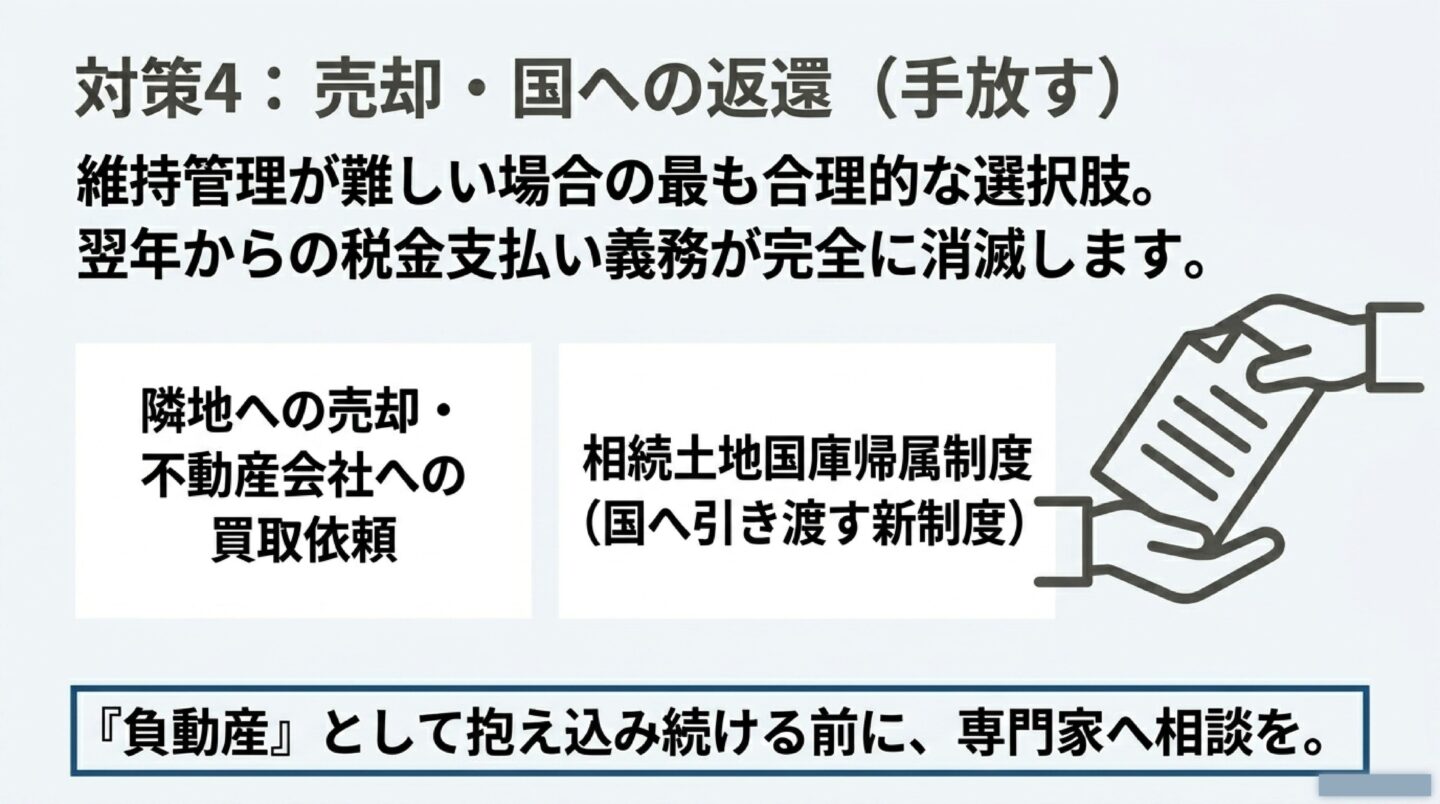

売却・相続土地国庫帰属制度による手放しの選択肢

収益化の見込みが薄く、維持管理も難しいと判断した場合、最も合理的な選択肢のひとつが売却による資産の流動化です。

売却して所有権を手放せば、翌年以降の固定資産税・都市計画税の支払い義務や管理責任が完全になくなります。

隣地所有者への安価での譲渡交渉や、不動産会社への買取依頼が現実的なアプローチになることが多いです。

なお、買い手がなかなかつかない「負動産」については、近年整備が進んでいる相続土地国庫帰属制度も選択肢に入ってきます。

ただし、審査ハードルが高く負担金も生じるため、まずは不動産の専門家に相談してみることをおすすめします。

補足:農地への地目変更という選択肢

住宅需要が低い郊外・地方部では、継続的な耕作を行って農業委員会に農地として認められれば、農地としての(宅地より低い)評価額が適用され、税負担が大幅に下がるケースがあります。

ただし農地法による厳しい規制の対象となり、将来的に宅地に戻して売却する際のハードルが高くなるデメリットもあります。専門家への相談が必須です。

空き地や遊休地の活用でキャッシュフローを改善するための総まとめ

ここまで、空き地にかかる固定資産税の仕組みから節税対策・活用方法まで幅広くお伝えしてきました。

最後に要点を整理しておきます。

この記事のまとめ

- 空き地・更地は住宅用地の特例が外れるため、建物がある状態に比べて固定資産税が最大6倍になる可能性がある

- 都市計画税も合算すると税負担はさらに重くなる。課税標準額の仕組みを正しく理解することが節税の第一歩

- 2023年の法改正で「管理不全空き家」も勧告を受けると住宅用地の特例が外れる仕組みになった。放置はリスクが高い

- 解体するなら賦課期日(1月1日)を意識して「年明け解体」が税務上セオリー。月割り還付はないため、タイミングのミスは損失に直結する

- アパート経営で住宅用地の特例を復活させる方法が節税効果は最大だが、初期投資と収益計画の精査が必須

- 駐車場経営・トランクルームは手軽に収益化できるが、税額そのものは下がらない点に注意

- 自治体の除却・利活用補助金は申請順序が厳格。早めの情報収集と計画的な申請が重要

- 売却・相続土地国庫帰属制度など「手放す」選択肢も、長期的な資産防衛策として有効

空き地や遊休地の活用は、単に固定資産税を安くするだけでなく、資産全体のキャッシュフローを改善し、将来の相続対策にもつながる重要なテーマです。

リスクを抑えた堅実な新築アパート経営や、所有物件のリフォーム・再生について真剣に検討されているのであれば、ぜひ一度GMAネクストまでご連絡いただければと思います。

この記事の内容はあくまで一般的な情報・目安であり、最終的な判断は必ず税理士・不動産専門家・各市区町村の窓口にご相談ください。

正確な税額や補助金の詳細は、公式サイトや担当窓口でご確認いただくことを強くおすすめします。